Fruizione delle ferie maturate nell’anno 2023

Il datore di lavoro deve, entro il 30 giugno 2025, consentire ai lavoratori di completare l’effettiva fruizione di tutte le ferie maturate nell’anno 2023. In caso di mancata fruizione del periodo di ferie entro il termine previsto dalla legge (18 mesi successivi alla fine dell’anno di maturazione) ovvero entro il termine più ampio fissato dalla contrattazione collettiva, il datore di lavoro è tenuto a versare all’Inps i contributi sulle ferie maturate e non godute.

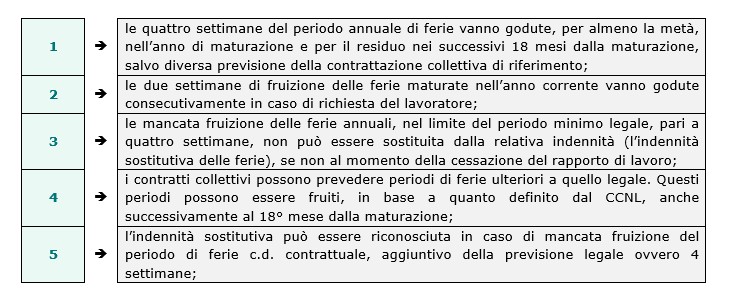

L’istituto delle ferie e del periodo di godimento sono disciplinate dall’art. 10 del D.Lgs. 66/2003 (modificato dal D.Lgs. 213/2004), il quale dispone “Fermo restando quanto previsto dall’articolo 2109 del codice civile, il prestatore di lavoro ha diritto ad un periodo annuale di ferie retribuite non inferiore a quattro settimane. Tale periodo, salvo quanto previsto dalla contrattazione collettiva o dalla specifica disciplina riferita alle categorie di cui all’articolo 2, comma 2, va goduto per almeno due settimane, consecutive in caso di richiesta del lavoratore, nel corso dell’anno di maturazione e, per le restanti due settimane, nei 18 mesi successivi al termine dell’anno di maturazione. Il predetto periodo minimo di quattro settimane non può essere sostituito dalla relativa indennità per ferie non godute, salvo il caso di risoluzione del rapporto di lavoro”.

La disposizione appena citata contempla i seguenti principi generali e di fruizione:

In caso di mancata fruizione del periodo di ferie entro il termine previsto dalla legge (18 mesi successivi alla fine dell’anno di maturazione) ovvero entro il termine più ampio fissato dalla contrattazione collettiva, il datore di lavoro è tenuto a versare all’Inps i contributi sulle ferie maturate e non godute. Il medesimo obbligo, nei medesimi termini, riguarda anche il periodo di ferie eccedente le 4 settimane minime (Min. Lav., nota 26.10.2006, prot. n. 25/I/0005221).

L’obbligazione contributiva coincide con il mese successivo a quello di scadenza del periodo di fruizione previsto dalla legge (18 mesi) e dai contratti collettivi (luglio, se si applica il limite generale dei 18 mesi). Quindi nel mese di luglio 2025 (contributi da versarsi entro il 20 agosto 2025) si computano le ferie non godute del 2023; per il mese di luglio l’imponibile previdenziale è aumentato di un importo pari a quello delle ferie maturate e non godute.

Nel caso di sospensione dell’attività lavorativa per l’intervento della Cassa integrazione guadagni (ordinaria, straordinaria o in deroga), il termine per l’adempimento dell’obbligazione contributiva è da ritenersi sospeso per un periodo di durata pari a quello del legittimo impedimento, tornando a decorrere dal giorno in cui il lavoratore riprende l’ordinaria attività lavorativa (Min. lav., nota 17.6.2011, n. 19).

Redazione a cura dell’ H.R. Dr. Alessandro Gradelli